特定支出控除

目次

特定支出控除について

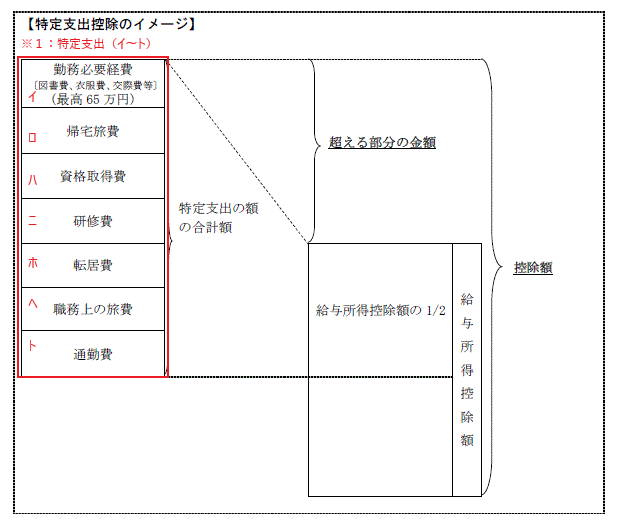

特定支出

(イ)勤務必要経費

(ロ)帰宅経費(転任に伴うもの)

(ハ)資格取得費(職務に直接必要な資格を取得するための費用)

(ニ)研修費

(ホ)転居費(転任に伴うもの)

(ヘ)職務上の旅費

(ト)通勤費

特定支出控除は、その年の特定支出(イ~ト):(※1)の額の合計額が、給与所得控除額:(※2)の2分の1相当額を超えるときは、確定申告により、その超える部分の金額を給与所得控除後の所得金額から差し引くことができる制度です。

(例)

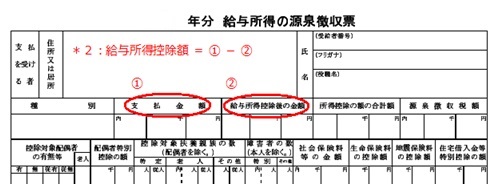

源泉徴収票の①支払金額が800万円、②給与所得控除後(調整控除後)の金額が600万円の場合、

給与所得控除額

=①支払金額-②給与所得控除後(調整控除後)の金額

=800万円-600万円

=200万円 より、

給与所得控除額は200万円。

給与所得控除額の2分の1相当額

=給与所得控除額×1/2

=200万円×1/2

=100万円 より、

給与所得控除額の2分の1相当額は100万円。

よって、この場合、その年の特定支出(イ~ト):(※1)の額の合計額が、100万円を超えるときは、特定支出控除が受けられます。

※事前にご自身の源泉徴収票で申告が可能かご確認の上、依頼申請してください。

※特定支出控除は申請しても、最終的に認められるかどうかは確定申告時に税務署の判断となりますので、あらかじめご了承ください。

特定支出控除については、以下をご覧ください。

給与所得者の特定支出控除について(税務署)※申請前に必ず『給与所得者の特定支出控除について』をご一読ください。

給与所得者の特定支出控除(国税庁)本学での手続きに必要な書類

①特定支出控除に関する証明書の依頼書

特定支出控除を受けるためには、確定申告を行う必要があり、給与の支払者(学長)の証明書が必要となります。また、該当する特定支出ごとに証明書が必要となります。

使用する様式については、以下をご覧いただき、ダウンロード、所定の事項をご記入の上、提出先(担当係)へ提出してください。

給与所得者の特定支出に関する証明書(国税庁)※給与の支払者(学長)の証明書を発行するためには、書類の提出から1~2週間程度必要となりますので、ご了承願います。

②証明する内容が確認できる領収書等の写し

証明する内容が確認できる領収書等の写しを提出先(担当係)へ提出してください。

証明する内容が確認できる領収書等とは、交通費、授業料、参加費、転居費及び図書費等に係る領収書のほか、研修会日程表及び出席者名簿等、「①特定支出控除に関する証明書の依頼書」に記載した内容の根拠資料となるものです。

(例)

〇〇の授業料として、〇〇の研修会の参加費として、引っ越し代として、〇〇図書購入費として等、具体的な内容が記載された領収書

※図書を購入した際、レシートに図書名が記載されていない場合は、レシートの写しのほか、図書の名称及び購入金額が分かる図書の表紙の写しを添付してください。

※帰宅旅費の場合、領収書等の写しに加えて、「搭乗・乗車・乗船に関する証明書」の写しを提出してください。「搭乗・乗車・乗船に関する証明書」は、一の交通機関が1万5千円以上の場合に必要で、1万5千円未満の場合は不要です。

※職務上の旅費の場合、領収書等の写しに加えて、「旅行命令簿」の写し等、職務であったことが証明できるものの写しを提出してください。

(注)

領収書の本紙は、確定申告の際必要となりますので、大切に保管しておいてください。

また、記載された事項において不明な点等がありましたら、提出先(担当係)から記載内容を確認させていただく場合がありますのでご了承願います。

③添付証明書類の一覧

添付証明書類の一覧を提出してください。

添付証明書類の一覧とは、「①特定支出控除に関する証明書の依頼書」と「②証明する内容が確認できる領収書等の写し」にそれぞれ附番等をし、各領収書等の写しがどの証明書の依頼書にあたるものかを明確にするものです。様式は任意としております。

もしくは、添付証明書類の一覧として、確定申告を行う時に税務署に提出する「給与所得者の特定支出に関する明細書」の三面と四面「◎支出の内訳」の写しを提出していただいても大丈夫です。

「給与所得者の特定支出に関する明細書」の様式については、以下をご覧ください。

給与所得者の特定支出に関する明細書(国税庁)提出先(担当係)

吉田地区(光地区含む):総務企画部人事課給与情報係(内線:5104)

常盤地区:工学部人事・職員係(内線:9082)

小串地区:医学部ワンストップ窓口(内線:2084)

本学で昨年度以前に多数照会のあったもの

Q. 学会参加に係る交通費及び参加費等必要経費が、特定支出控除(研修費)に該当するか

A. 特定支出控除(研修費)には、該当しません。

理由

① 第三者が自己の有する技術又は知識を不特定多数の方に習得させることを目的として開設されたものではないこと。

② 第三者から訓練又は講習を受けることにより、その技術又は知識を習得する、いわば受動的立場の研修ではないこと。

※ 本件は、平成26年1月15日に山口税務署へ確認済

※ 制度の詳細や確定申告で必要なものについては、税務署にお問い合わせいただくか、国税庁HPを参考にしてください。

問い合わせ先

総務企画部人事課給与情報係

TEL:083-933-5104

内線:5104・6104

E-Mail:ke063@

※E-mailアドレスは「@」のあとに,「yamaguchi-u.ac.jp」を付けて送信してください。